Нарушение логистических цепочек из-за пандемии существенно повлияло на развитие мировых и внутрироссийских танк-контейнерных перевозок. Цены на перевозки и тару выросли до рекордных уровней, актуальной проблемой стал дефицит парка, а темпы роста рынка существенно замедлились.

Кроме того, пандемия поставила вопрос о смене сложившейся парадигме «точно в срок» в системе цепочек поставок, а во внутрироссийских условиях из-за тарифной составляющей танк-контейнерные перевозки в ближайшем будущем могут стать менее привлекательными по отношению к перевозкам к вагонах-цистернах.

Кирилл НИКОДА

Заместитель начальника Центра экономического прогнозирования АО «Газпромбанк»

По материалам выступления на Третьем Международном Танк-Контейнерном Форуме (ITCF-2021)

В 2021 году темпы восстановления мировой экономики составляли около 6%, в 2022 году, по прогнозам, рост замедлится до 4,5%. Восстановление экономики обусловлено реализацией программ господдержки, отменой жестких ограничений и ростом потребительской активности. Объем мировой торговли восстановился до уровня «допандемийного» 2019 года во многом благодаря рекордному росту цен на сырьевые товары – алюминия, стали, золота и других.

Уже в июле-августе 2021 года стали появляться признаки замедления мировой экономической активности. Меры поддержки стали сворачиваться, деловой спрос снижаться, появились признаки замедления мировой торговли. На мысль о том, что в уходящем году был достигнут предел восстановления рынка и дальнейшее развитие находится под вопросом, наводят, прежде всего, ослабление мер поддержки, снижение делового спроса, а также появление признаков замедления мировой торговли.

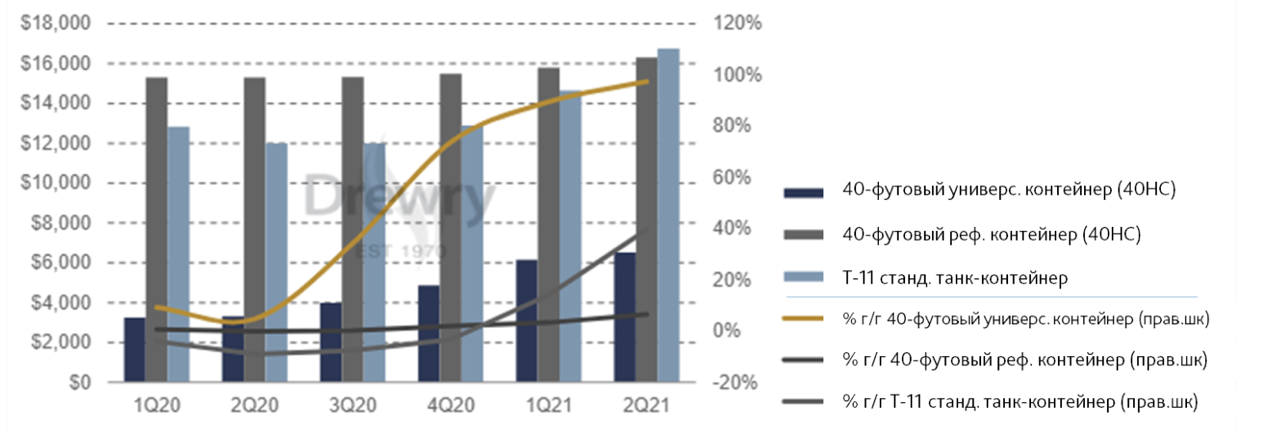

Цены на перевозки и тару: рекордный рост

К началу 2021 года сложилась ситуация, когда спрос на продукцию со стороны потребителей активно восстанавливался, а производители и компании-перевозчики не смогли его обеспечить. Это привело к рекордному росту цен на контейнерные перевозки, которые к концу года стали сопоставимы с ценами на перевозку авиатранспортом в расчете на 1 кг груза. Например, вплоть до начала ноября, ставка Шанхай-Роттердам стабильно превышала 13 тыс. долл., а среднемировой индекс был выше 10 тыс. долл. (рис. 1). Согласно прогнозам, цены останутся высокими и в 2022 году из-за загруженности портов, нехватки оборудования и роста потребления.

Пандемия поставила вопрос о смене парадигмы «точно в срок», показав, что она может давать сбои при масштабном нарушении логистических цепочек. Компании, которые наращивали запасы на фоне относительно низких цен на перевозку и хранение, лучше преодолевают период пост-пандемии, поскольку могут оперативно удовлетворить спрос на продукцию.

Источник: Drewry, Bloomberg, Freightwaves, оценки ЦЭП ГПБ

Рост спроса на готовые товары и полуфабрикаты, появление дефицита контейнерного парка (обусловленного, в том числе, пиковыми показателями его утилизации) привели к появлению ажиотажного спроса на новые контейнеры.

В этих условиях выросли цены и на тару: универсальные 40-футовые контейнеры подорожали в 2-3 раза, превысив ценовые максимумы 1998 года, а стоимость стандартного танк-контейнера Т11 обогнала стоимость рефконтейнера и приблизилась к $16 тыс. за единицу (1,2 млн руб.) (рис. 2).

Рост цен во втором квартале 2021 года ускорился до 40% по сравнению с аналогичным периодом прошлого года. Сложившаяся ситуация была выгодна производителям, перевозчикам и лизинговым компаниям, но неблагоприятна для потребителей продукции и перевозчиков, поскольку означает рост затрат на операционную деятельность и частично транслируется в рост потребительских цен.

Источник: Drewry, Bloomberg, оценки ЦЭП ГПБ

За 10 лет мировой парк танк-контейнеров вырос в 2,5 раза – с 285 тыс. ед. в 2011 году до 687 в 2020 году, но если в начале этого периода прирост исчислялся двузначными цифрами, то к концу замедлился до 5-7% в год. В ближайшие годы возврата к безудержному росту начала 2010-х годов ожидать не стоит.

Дальнейшее развитие рынка будет связано с внедрением технологических инноваций, в том числе, с переходом на композитные материалы при производстве танк-контейнеров. Рынок перевозок будет развиваться в парадигме перехода к «умной логистике» с обилием датчиков контроля за грузом, также существенное влияние на развитие рынка будет оказывать экологический фактор.

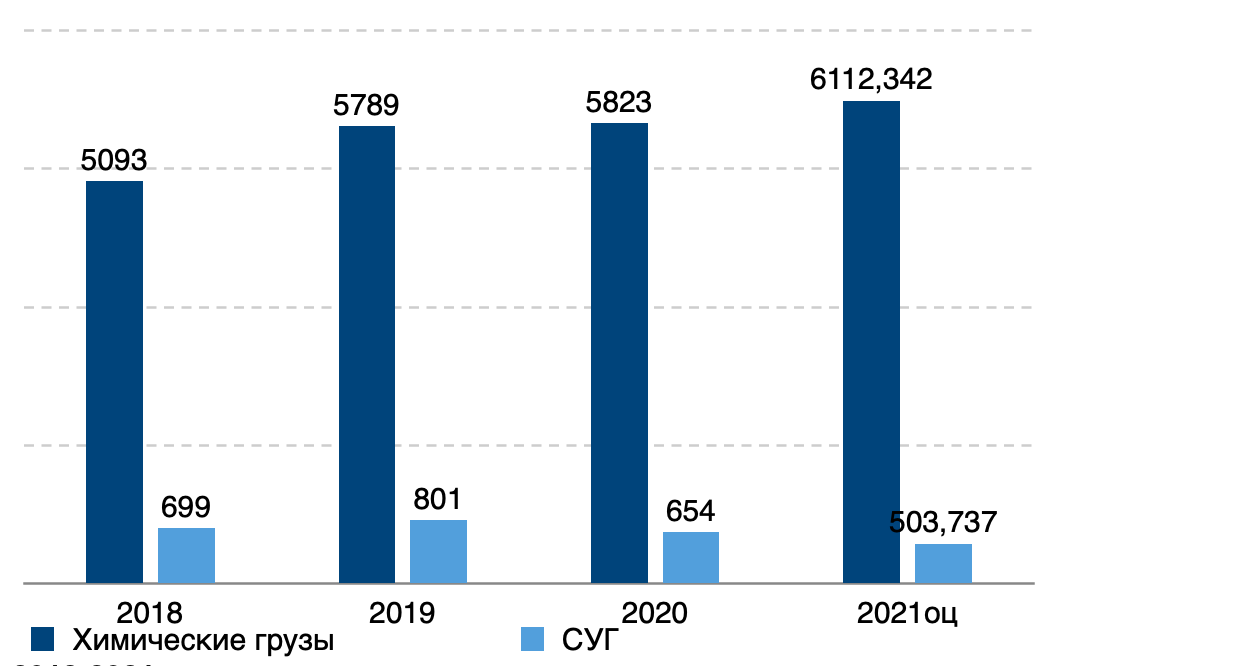

На Россию приходится 1,5-2% объема перевозок в танк-контейнерах. В 2020 году объемы перевозок химических грузов в танк-контейнерах практически не изменились, тогда как общая погрузка на железнодорожном транспорте снизилась (рис. 3). В 2021 году можно ожидать роста перевозок до 5%. По сравнению с сегментом универсальных контейнеров, темпы роста перевозок в танк-контейнерах сегодня проигрывают, хотя еще 2-3 года назад было наоборот.

Источник: Argus, СГ-Транс, РЖД, данные компаний, оценки ЦЭП ГПБ.

Снижение внешнего спроса из-за локдаунов и нарушений логистических цепочек привело к сокращению объемов перевозок в танк-контейнерах на экспорт на 12% в 2020 году, но было частично компенсировано поставками во внутреннем сообщении на 4%. Доля внутренних направлений по итогам года выросла с 64% до 68%, однако в 2021 году наиболее динамично росли отправки грузов в танк-контейнерах на экспорт.

Доля перевозок грузов в России в танк-контейнеров неуклонно растет – за пять лет показатель вырос вдвое и составил 2,5% объема перевозок наливных грузов и 25-30% от всех химических грузов. Наиболее «танк-контейнеризированы» транзит и импорт, в разбивке по видам грузов до 100% перевозок в танк-контейнерах приходится на малотоннажную химию, относящуюся к высоким классам опасности – например, этиленгликоль, винилбензол, уксусная кислота и т.д. (рис. 4).

В последние годы в России активно развивается инфраструктура танк-контейнерных перевозок: растет количество станций, получивших разрешение для работы с танк-контейнерами: сегодня оно составляет 350-400 ед. из общего количества станций 12. тыс. ед., что указывает на значительный потенциал дальнейшего развития.

Источник: Промышленные грузы, РЖД, СГ-Транс, открытые источники, оценки ЦЭП ГПБ

Танк-контейнеры становятся менее привлекательными

В последние годы шло активное замещение парка вагонов-цистерн на танк-контейнеры, и те грузоотправители, которые некоторое время назад приняли для себя решение о полном переходе на последние, в целом остаются довольны своим выбором. Однако надо учитывать, что сегодня сто процентный перевод грузоперевозок на танк-контейнеры сопряжен с более серьезными рисками, чем 2-3 года назад. Это объясняется нехваткой этого вида тары на рынке, в связи с чем грузоотправитель может столкнуться с полным отсутствием танк-контейнеров определенного вида на рынке, а также изменением тарифных условий перевозок грузов в танк-контейнерах. Как известно, железнодорожные тарифы зависят от класса груза, типа отправки и подвижного состава. Ранее конкурентоспособность перевозок химических грузов в танк-контейнерах даже «на коротком плече» была на 15-20% выше по сравнению с вагонами-цистернами, в том числе благодаря тарифному эффекту, причем как на внутреннем, так и на экспортном направлениях.

С начала 2021 года существенного роста ставок аренды в сегментах цистерн не наблюдается, в целом показатель находится в пределах инфляции. Ставки на платформы плавно увеличиваются после просадки в 2020 году, но активно растет и предложение. В случае введения дополнительной индексации тарифов РЖД на перевозки контейнерных грузов, а также предоставления скидок на перевозки в цистернах, привлекательность отправки грузов в танк-контейнерах может снизиться в ближайшие два-три года по сравнению с цистернами. Иными словами, условия работы танк-контейнеров на рынке становятся все более конкурентными, что ни в коем случае не перечеркивает преимуществ танк-контейнеров – универсальности и возможности гибко подстраиваться под меняющиеся условия рынка.

Пул операторов формируется

Пул крупнейших танк-контейнерных операторов в мире на данный момент сформирован, этот рынок отличается высокой концентрацией: на топ-10 мировых компаний приходится 56% парка танк-контейнеров в управлении. Всего в мире насчитывается порядка 230 компаний, которые управляют парком из 440 тыс. танк-контейнеров, а остальными 240 тыс. ед. управляют грузовладельцы.

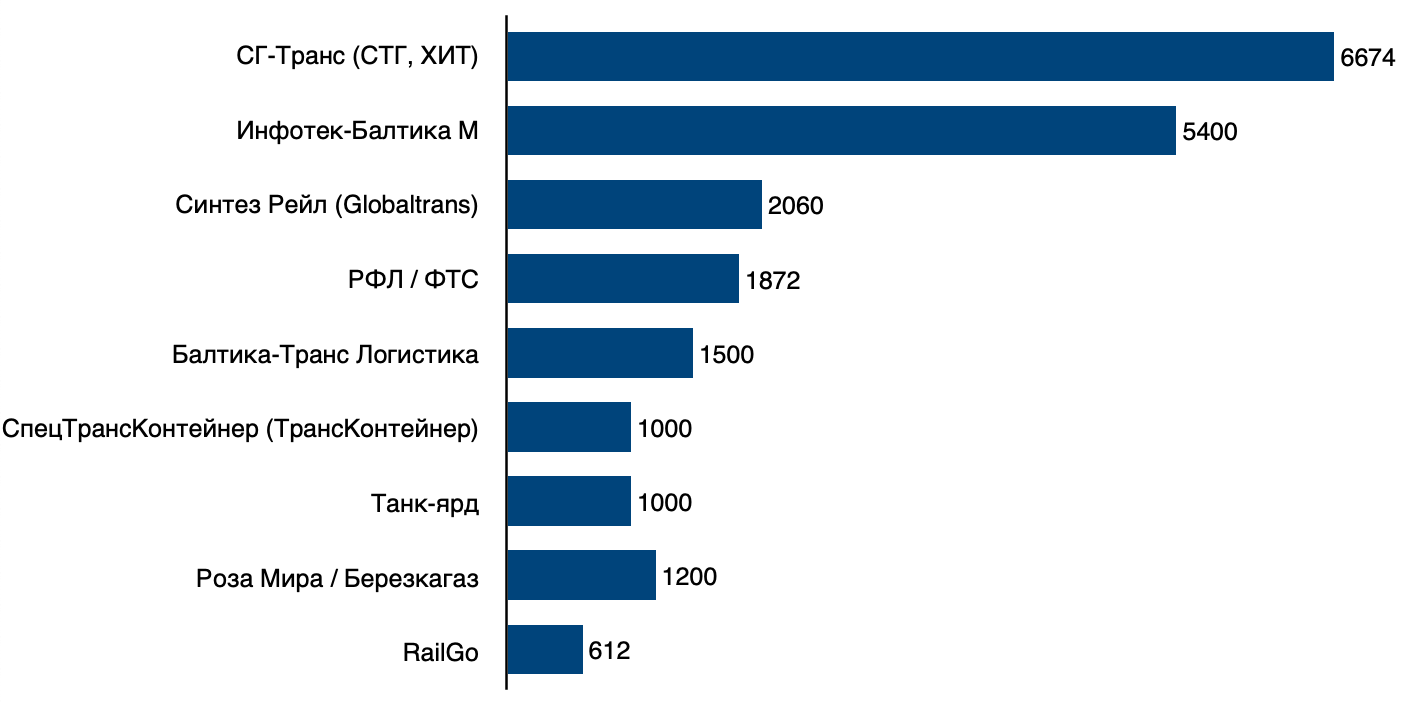

Масштабы мирового и российского рынков трудно сопоставимы. В 2020 году российский парк танк-контейнеров насчитывал около 24 тыс. ед., что больше, чем в предыдущем году на 7,6%. При этом российский рынок операторов гораздо более концентрирован: на топ-10 операторов приходится более 90% парка (рис. 5). На российском рынке присутствуют как специализированные операторы, так и компании в рамках крупных холдингов, однако по мере развития рынка вероятно формирование пула крупнейших компаний, сфокусированных только на перевозках в танк-контейнерах.

Источник: Промышленные грузы, Argus, ITCO, оценки ЦЭП ГПБ