В2020 году рост мирового танк-контейнерного рынка несколько замедлился, что было связано со снижением деловой активности из-за пандемии. Но и в этих условиях рынок продолжал развиваться, а танк-контейнеры — занимать новые ниши в системе грузоперевозок. В России по итогам года наблюдался небольшой прирост танк-контейнерного парка, но объемы перевозок грузов при этом несколько снизились из-за просевшего экспорта.

Подробнее о динамике основных показателей мирового и российского рынков и основных игроках этих рынков — в обзоре TCW.

По материалам ITCO «Global tank container fleet survey-2020» и «Argus Нефтетранспорт» от 16 марта 2021 года

По данным ITCO, мировой парк танк-контейнеров в 2020 году вырос по сравнению с 2019 годом на 5,3% и по состоянию на 1 января 2021 года достиг 686 650 ед. (в 2019 году прирост мирового парка составил 7,9%).

Замедление роста рынка по сравнению с предыдущими годами было связано с неопределенностью, обусловленной COVID-19. К концу года рынок стал восстанавливаться, ситуация продолжила улучшаться и в 2021 году.

Развитию рынка способствовал рост актуальности доставки «точно-в-срок», также продолжалось «перетекание» в танк-контейнерный сегмент грузов, которые ранее перевозились в автоцистернах или вагонах-цистернах. Еще одним фактором роста мирового рынка стало увеличение объемов внутренних танк-контейнерных перевозок наливных грузов в Китае, а также развитие грузоперевозок между странами Азии, особенно ЮВА.

Если в 2019 году большая часть инвестиций приходилась на лизинговый сегмент рынка, то в 2020 году они более или менее равномерно распределились между лизинговым и операторским сегментами.

В целом, по мнению экспертов ITCO, рынок в 2020 году оставался сильным — с привлекательными ценами на новые танк-контейнеры, низкими процентными ставками и повышением эффективности работы всех секторов, что способствовало повышению конкурентоспособности отрасли.

По состоянию на 1 января 2021 года парк собственных и арендованных танк-контейнеров операторов составил 443 110 ед. По оценкам ITCO, в 2020 году в мире работало около 230 компаний-операторов с парком более 1000 ед.

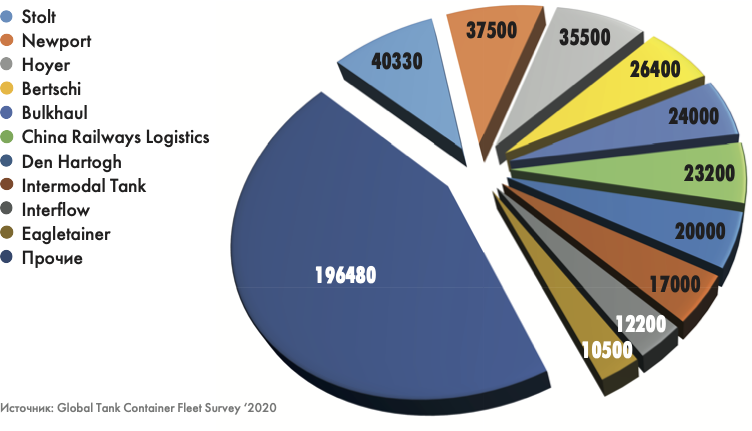

На десять крупнейших операторов по состоянию на 1 января 2021 года приходилось более 246 630 танк-контейнеров — это 55% мирового танк-контейнерного парка (рис. 1). В 2019 году в распоряжении десяти операторов было 235 019 танк-контейнеров, или 56% парка.

Крупнейшим оператором танк-контейнеров в мире по итогам 2020 года стала компания Stolt, на которую пришлось более 9% мирового парка.

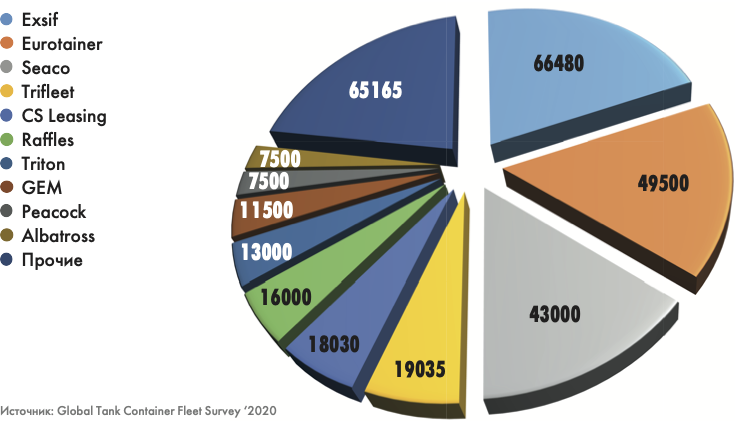

Услуги лизинга танк-контейнеров в мире, по данным ITCO, в 2020 году предоставляли 37 компаний глобального и регионального масштаба, их парк танк-контейнеров насчитывает 316 710 ед.

На десятку лидеров приходилось 251 545 танк-контейнеров, или 79,5% всего лизингового сегмента, на тройку лидеров — 158 980 танк-контейнеров, или 50,2% (рис. 2).

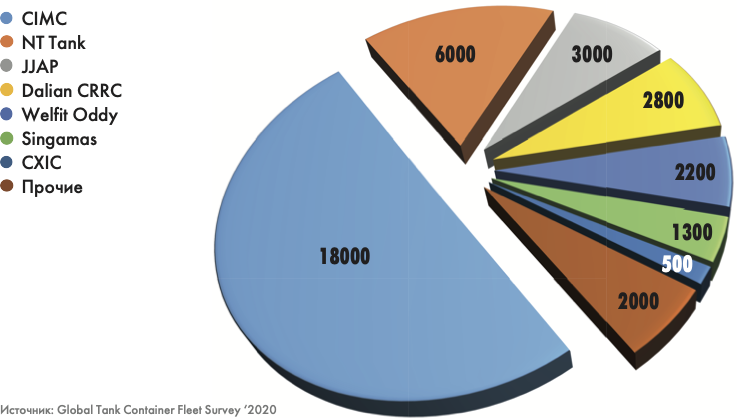

Общее количество танк-контейнеров, изготовленных в мире в 2020 году, составило 35 800 ед. по сравнению с 54 650 ед. в 2019 году (снижение на 18 850 ед.). Но в начале 2021 года был отмечен рост активности производителей, что указывает на продолжающуюся цикличность развития отрасли, которая прослеживается в течение 25 лет.

Производство танк-контейнеров в основном сосредоточено в Китае, единственное большое производство за пределами этой страны расположено в ЮАР. На семь ведущих производителей — CIMC, NT Tank, Welfit Oddy, Singamas, JJAP, CRRC и CXIC — в 2020 году приходилось 95% мирового производства танк-контейнеров (рис. 3).

По данным Argus Media, в России по состоянию на конец июля 2020 года парк основных собственников и операторов танк-контейнеров для отгрузки наливной продукции (за исключением пищевых грузов) насчитывал 24 100 ед. — это примерно 3,5% от общего мирового танк-контейнерного парка. По сравнению с аналогичным периодом 2019 года парк увеличился на 1700 ед., или на 7,6%.

Крупнейшими парками танк-контейнеров в России в 2020 году располагали

«СГ-Транс» — 6600 ед. и «Инфотек Балтика М» — 5300 ед. (27,4 и 22% российского парка соответственно). Парк связанных между собой «Форвард Транс Сервис» и «Рейл Фрахт Ложистик» насчитывал почти 2,1 тыс., «Синтез Рейл» — 2,06 тыс. единиц (рис. 4).

Несмотря на увеличение парка, объем наливных грузов, перевезенных в танк-контейнерах, снизился на 1,6% и составил 5,09 млн тонн. При этом общую негативную динамику определили просевшие с 1,87 до 1,64 млн тонн экспортные перевозки, тогда как объемы внутрироссийских перевозок, наоборот, увеличились — с 3,31 до 3,45 млн тонн. Основной причиной падения объемов экспорта в танк-контейнерах участники рынка называют сокращение спроса из-за пандемии.

Общее снижение объемов перевозок наливных грузов в танк-контейнерах практически не отразилось на арендных ставках: диапазон стоимости аренды нефтехимического танк-контейнера типа Т11 и Т13 на 3–5 лет в январе сохранился на уровне декабря — $5,75–9,5/сут, почти не изменились ставки и в годовом эквиваленте. Это связано с тем, что российские транспортные компании привлекают танк-контейнеры в основном у крупных лизинговых компаний, ставки аренды которых минимально подвержены изменениям.